家族信託とは

家族信託とは

委託者(例:父親)が、所有する不動産や預貯金等の金融資産を信頼できる受託者(例:息子)に信託し(名義を預け)、受託者は受益者(例:父親)のために財産管理を行い、不動産の処分などで得た収益は、受益者(例:父親)が受け取るしくみです。

財産の名義を預けるだけなので、贈与税や不動産取得税はかかりません。また、財産の管理、運用、処分権限が受託者(例:息子)に移転するので、父親の認知症発症で、預貯金が凍結されたり、不動産の管理、運用、処分ができなくなるリスクを回避できます。

・委託者 財産の所有者で財産の管理を受託者に託す人

・受託者 委託者から財産を預かり、その財産を管理する人

・受益者 財産から生じた利益を受け取る人

家族信託することなく親が認知症を発症した場合、親が財産の管理・処分権限と利益を受け取る権利の両方を持っているので、親本人の判断能力の喪失により財産が凍結され、本人名義の預貯金の払い戻しや定期預金の解約ができなくなります。親がアパート経営者の場合は、借主との賃貸借契約、管理業者との建物管理契約、修繕工事の請負契約等が結べなくなり、アパート経営に支障を来す事態となります。

このような事態を回避するには、成年後見制度を利用し、家庭裁判者の監督の下で、成年後見人を介して預貯金の払い戻しやアパート経営を行うこととなりますが、近年、成年後見人の約8割は、弁護士、司法書士等の専門職が選任されており、毎月2万~6万円の専門職後見人報酬の継続的な支払いが必要となります。

成年後見人が選任されると、本人の預貯金は成年後見人が管理し、成年後見人から生活費、医療費など必要な費用を受け取る生活となりますが、成年後見人の職務は、本人の財産の保護という大原則があるので、本人のためではない出費は認められません。例えば、孫の入学祝いや結婚祝いなどごく常識的な費用の支出が認められない不自由な生活を強いられることとなるのです。

一方、家族信託をすると、財産の管理・処分権限は信頼できる家族が行使するので、親が認知症を発症しても、預貯金は家族の管理のもと、今までどおり自由な使途での支出ができるので安心です。また、成年後見人は不要なので、余計な出費が嵩むこともありません。

このように、家族信託で、財産の管理・承継に関する様々な不安や悩みがスッキリと解決できます。

家族信託の5つのメリット

メリット1

本人(老親など)の健康状態に左右されない財産の管理・運用・処分が行える!

[認知症対策]

本人が元気なうちに財産管理を信頼のおける家族に託すことで、その後に本人の判断能力が低下、喪失しても、託された者の判断で、託された財産の管理・運用・処分が実行できます。

例えば、老親が介護施設入所後に空家となった自宅を、適当な 時期に、家族の判断で売却が可能となります。

メリット2

遺言では実現できない本人(老親など)の思い通りの資産承継の道筋が描ける!

[数次相続対策]

遺言では、本人亡き後の資産承継先を、次の世代、更に次の世代へと連続して指定することはできません。一方、家族信託は二次相続以降の資産の承継先まで自分で指定することができます。この機能により、何段階にも資産承継者の指定が可能となるので、何世代にも及ぶ本人の思いどおりの相続が実現できます。

メリット3

成年後見制度ではで叶わない自由かつ柔軟な財産管理が実現できる!

[成年後見制度に代わる財産管理対策]

成年後見制度を利用すると、家庭裁判所への定期的な報告義務が生じる、専門職後見人や後見監督人が選任された場合、月数万円の報酬負担が継続的に生じる、成年後見人の任務は、被後見人の財産を本人のために保全、管理することであり、本人の扶養者以外のための支出(孫の入学や結婚祝い金等)や積極的な資産運用(株券や収益不動産購入等)ができないという負担や制約が生じます。

一方、家族信託は、家庭裁判所の関与は一切なく、報酬は自由(無償も可)、扶養者以外のための支出も当然できますし、本人の健康状態に左右されることなく不動産の買い替え、賃貸物件の建替え、購入などの節税対策が、相続発生直前まで継続できます。

メリット4

本人なき後も、サポートが必要な扶養者の財産管理を家族が担える!

[扶養者の財産管理対策]

本人なき後、本人に認知症や知的障がい等により財産管理能力のない扶養家族がいる場合、家族信託を利用すれば、成年後見人制度を利用することなく、財産管理能力のある家族が、サポートが必要な扶養家族の財産管理を担うことができます。

例えば、高齢の父親なき後に残された認知症の妻の生活資金の管理を、家族信託の機能を活用し、子供が担うことができます。

メリット5

共有不動産の管理・運用・処分権限の集約化が図れ、塩漬けが予防が実現できる!

[共有不動産の財産管理対策]

共有不動産は、処分や賃貸には、共有者全員の合意が必要で、一人でも反対すると実行できません。また、共有者の一人が判断能力を喪失すれば、共有不動産の管理・運用・処分ができなくなるなど様々な問題を引き起こします。

そこで、家族信託の機能を活用し、共有持分を一つに集約した上で、信頼のおける家族に託すことで、機動的な不動産の管理・運用・処分が実現できます。

家族信託の3つのデメリット

デメリット1

実務に精通した専門家が少ない。

家族信託は、平成19年の信託法改正を契機にスタートした比較的新しい制度なため、対応できる専門家が少ないのが現状です。

相談先を誤れば、想定外のトラブルに見舞われるリスクがあるので、家族信託について、知識や見識を十分に備えた専門家にご相談することをお勧めします。

デメリット2

信託財産、信託外財産は、収支の損益通算ができない。

賃貸アパート等の収益物件を信託財産とした場合、信託不動産に関する損失(赤字)は、信託財産以外からの所得と相殺して、課税対象所得を減らすことができません。また、信託契約を複数に分けた場合、信託不動産に関する損失(赤字)を信託契約をまたぎ相殺することはできないので注意が必要です。

デメリット3

税務申告の手間が多少増す。

信託財産から年間3万円以上の収入が生じた場合、信託計算書、信託計算書合計表を税務署に年1回(1/31までに)提出する必要があります。ただし、頻度、手間からして、特段のご負担を生じるものではありません。

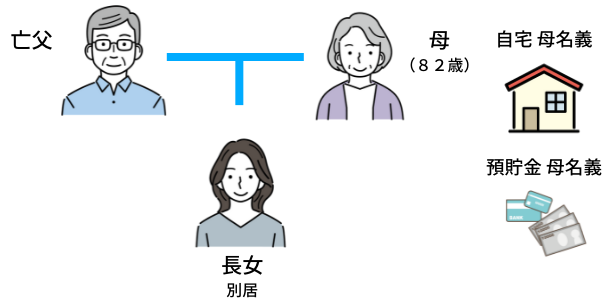

事例1 認知症対策

認知症になる前に、財産の管理・処分を信頼のおける家族に託しておく家族信託を紹介します。

認知症対策に家族信託を活用した具体的な事例

私(長女)には実家で一人暮らしをしている82歳の母親がいますが、、最近、母親の足腰が弱り、物忘れも増えてきており、将来高齢者施設への入居を考えていますが介護施設費用、病院の費用、実家の維持費用が心配です。費用捻出のために将来実家を売却することは出来ますか?

家族信託で解決!

家族信託を活用すれば全てがきれいに解決します。

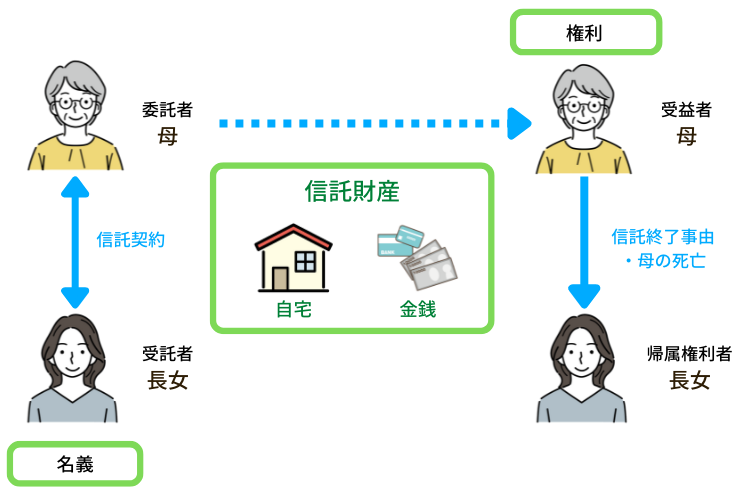

お母さまと長女の間で、お母さまを委託者兼受益者、長女を受託者とした家族信託契約を締結します。

信託契約により、実家を管理、処分する権限と所有権は長女に移転しますが、実家から利益を受ける(住み続ける)権利はお母さまに残ったままになるので、贈与はなかったものとみなされ、贈与税、不動産取得税、所有権移転にかかる登録免許税ともに課税されません。

そして、信託契約開始以降、自宅の売却はお母さまの意思判断能力に関係なく、長女が自分の権限で行えるので、家族の望み通りに自宅を売却でき、必要な時期に必要な費用を捻出することができます。また、家庭裁判所の関与もないので、後見人報酬が発生することもありません。

まさに備えあれば憂いなし。家族信託を利用することで、家族の不安の全てを安心に変えることができました。

もし、家族信託を利用しなかったら

お母さまが認知症になられて、意思判断能力が失われると、自宅を売却することができなくなってしまいます。

そこで、どうしても自宅を売却したい場合は、家庭裁判所に成年後見人の選任手続きを取り、成年後見人が売却手続きを行う必要があります。

しかし、成年後見人が自宅を売却するときは、家庭裁判所の許可と自宅を売却しなくてはいけない合理的理由が必要です。

また、成年後見人の約8割は、弁護士や司法書士等の専門職後見人が選任されるので、お母さまが存命中、毎月2万円~6万円の後見人報酬の支払いが必要となります。

このような事態を想定して、自宅をお子様に生前贈与する方法も考えられますが、贈与は高額な贈与税や不動産取得税、登録免許税が課税されてしまいます。

このように、所有者の意思判断能力が失われると、自宅の売却は極めて難しくなり、運よく裁判所の許可が下りて成年後見人の手で売却できたとしても、後見人報酬の支払いが長期にわたり続くことになります。

事例2 数次相続対策

遺言では法的に無効で実現できない次々世代以降の財産承継者を指定する家族信託を紹介します。

数次相続対策に家族信託を活用した具体的な事例

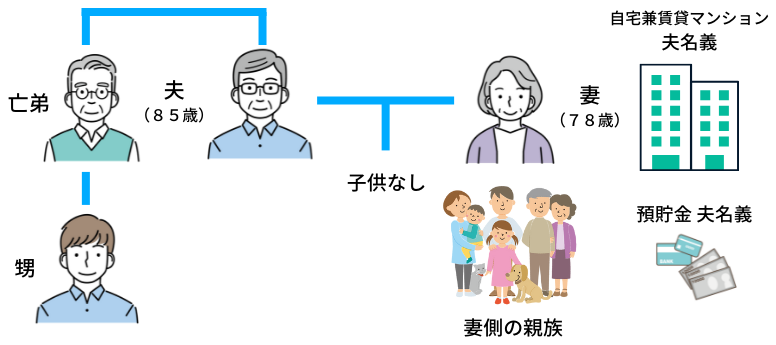

私(夫・85歳)には子供はおらず、親から相続した自宅兼賃貸マンションに妻(78歳)と2人で同居しています。

私には弟がいましたが、既に他界しており、高齢になってきた夫婦のことを心配して亡き弟の子(甥)が頻繁に連絡をくれています。この間、自分亡き後に妻が相続した財産は、妻が他界したら、妻側の親族に相続されると聞きました。最近、夫婦ともに体が弱り、物忘れもひどくなってきたので、マンションの管理をそろそろ甥に任せ、自分が亡き後、妻が相続した財産を最終的には甥に承継したいと考えていますが、妻の相続後は甥に相続させるとの遺言ではできないと聞きました。何か良い方法はありませんか?

私には弟がいましたが、既に他界しており、高齢になってきた夫婦のことを心配して亡き弟の子(甥)が頻繁に連絡をくれています。この間、自分亡き後に妻が相続した財産は、妻が他界したら、妻側の親族に相続されると聞きました。最近、夫婦ともに体が弱り、物忘れもひどくなってきたので、マンションの管理をそろそろ甥に任せ、自分が亡き後、妻が相続した財産を最終的には甥に承継したいと考えていますが、妻の相続後は甥に相続させるとの遺言ではできないと聞きました。何か良い方法はありませんか?

家族信託で解決!

家族信託を活用すれば全てがきれいに解決します。

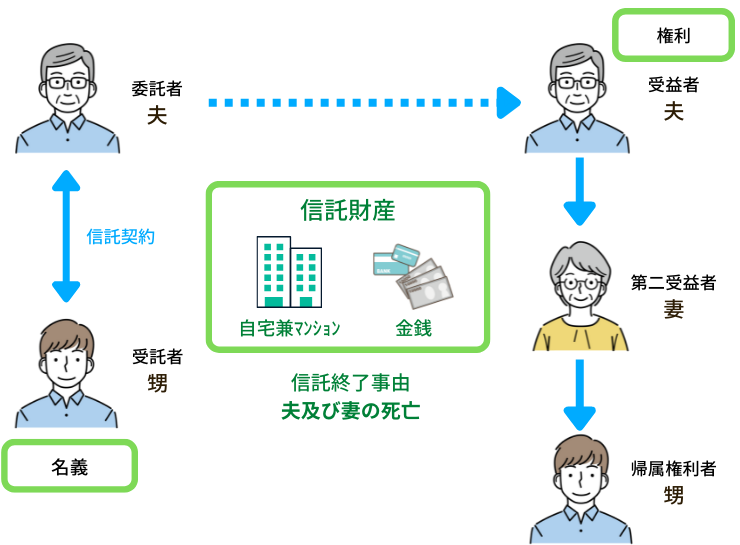

ご主人が亡き後は、妻、妻亡き後は甥が財産を承継できるよう、ご主人を委託者、甥を受託者、ご主人を、家賃(利益)と居住する権利を持つ受益者、ご主人が亡くなった後の受益者(第二受益者)を妻、妻が亡くなったら、信託契約を終了させ、財産承継者(帰属権利者)を甥とする家族信託契約を締結します。

この信託契約により、認知症の不安を抱えるご主人と妻の財産管理を甥に任せ、最終的な財産承継者を甥とすることで、ご主人の生前に次々世代までの資産承継の道筋を作ることができました。

もし、家族信託を利用しなかったら

認知症などでご主人の意思判断能力が損なわれた場合には、自宅兼賃貸マンションの賃貸管理や、大規模修繕等の建物管理ができなくなります。

法定後見制度を利用した場合は、それなりの財産があるため、親族ではなく、弁護士、司法書士等の専門職後見人が選任される可能性が高くなります。

選任された後見人は、ご主人の財産維持の観点から合理的な理由のある支出しか認めず、妻の生活費などについては、家庭裁判所の判断によるところとなり、柔軟な財産管理ができなくなります。

任意後見制度を活用すれば、親族を成年後見人に立てることは可能ですが、任意後見の発効後は、弁護士、司法書士等の専門職後見監督人が選任されるので、法定後見と同じく柔軟な財産管理は期待できません。

また、弁護士や司法書士等の専門職後見人には、毎月2万円~6万円の後見人報酬の支払いが、専門職後見監督人には、毎月1~2万円の報酬の継続的な支払いが必要となります。

甥への財産承継については、ご主人亡き後は妻、妻亡き後は甥というように夫婦で遺言を書きあうことによって、財産承継先を次々世代まで指定する方法もありますが、遺言はいつでも撤回できるので、下駄をはくまで、承継者がわからないというリスクが残ります。

また、遺言には生前の財産管理機能がなく、認知症対策にはならないので、任意後見制度の併用を検討する必要があります。

事例3 障がい者支援対策

障がいを持つ子供が、肉親の死後、生活に困ることのないように家族信託を活用した事例を紹介します。

障がい者支援対策に家族信託を活用した具体的な事例

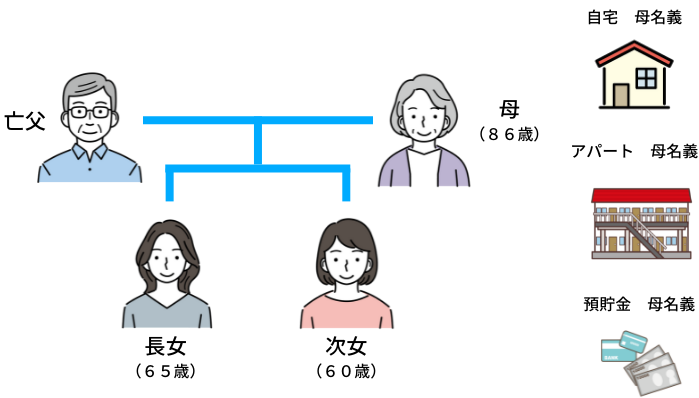

私(次女:60歳)は、母(86歳)と離れて暮らしており、母は長女(65歳)と母名義の自宅で同居しています。長女は知的障がい者で自宅から通所施設に通っていますが、最近母の物忘れが増えており、今後の二人の生活が心配でなりません。母は、自分自身が認知症になったり、亡くなった後も、長女が生活に困らないように配慮しつつも、長女と私(次女)には、均等に財産(自宅、アパート、金融資産)を分けてあげたいと言ってくれています。

家族信託で解決!

家族信託を活用すれば全てがきれいに解決します。

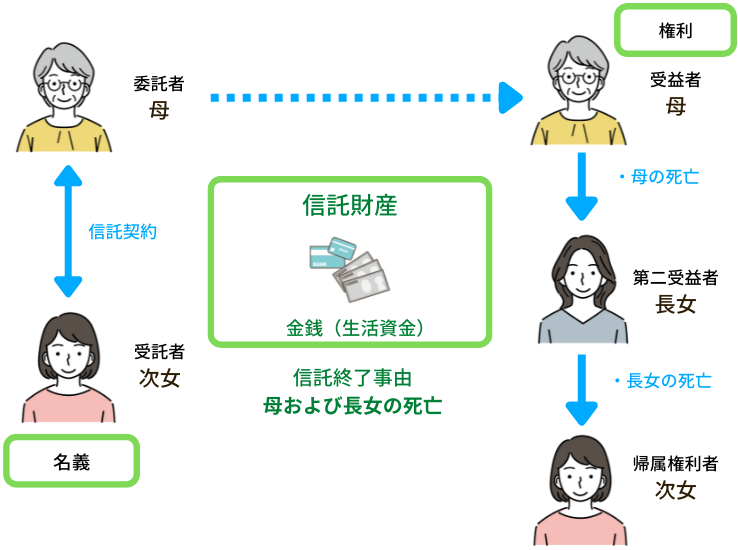

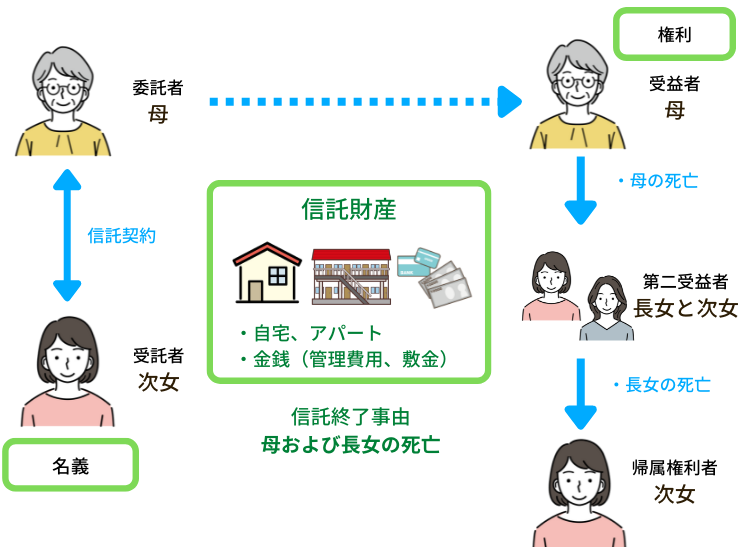

母と長女が同居していること、母が将来施設に入居する可能性があること、その後の長女の面倒は次女がみていく必要があることから、母の財産を次女が受託者として管理し、母他界後は、託された財産を次女が長女のために管理を続け、長女他界後は次女にその財産が帰属する内容の家族信託契約を締結します。

母と長女の生活資金と主要な財産の自宅とアパートとは、別の信託契約とし、生活資金は、母と長女の生活ため、自宅とアパートは、母他界後に長女と次女の財産とするため契約を2つに分けます。

それぞれの信託契約の目的は、1つは、次女が金融資産を使って母と長女の生活を支える、2つ目は、母他界後、アパート等の収益物件の家賃収入を長女と次女が2人で受け取ることを目的としています。

家族信託を使うことで、母の意思判断能力が低下しても、不動産の管理や修繕、高齢者施設費用の支払いなど次女の判断で財産を自由に処分、活用することができます。

そして、母と長女が他界した後は、次女がすべての残余財産を受け取ることとなります。

信託1:母と長女の生活を支える信託

信託2:自宅、アパートの管理、母他界後の財産分与のための信託

もし、家族信託を利用しなかったら

母の年齢と健康状態を鑑みると、数年後に認知症など意思判断能力が失われる状態になってしまう可能性があります。

そうなると不動産の管理や処分、預貯金の引き出しなどができなくなる。また、障がいを持つ長女の生活の不安がいつまでも拭えなくなる事態に陥ることが予想されます。

法定後見制度を利用した場合は、それなりの財産があるため、親族ではなく、弁護士、司法書士等の専門職後見人が選任される可能性が高くなるので、母親の財産維持の観点から合理的な理由のある支出しか認められず、長女の生活費などについては、家庭裁判所の判断によるところとなり、柔軟な財産管理ができなくなります。

任意後見制度を活用すれば、親族を成年後見人に立てることは可能ですが、任意後見の発効後は、弁護士、司法書士等の専門職後見監督人が選任されるので、法定後見と同じく柔軟な財産管理は期待できません。

また、弁護士や司法書士等の専門職後見人には、毎月2万円~6万円の後見人報酬の支払いが、専門職後見監督人には、毎月1~2万円の報酬の継続的な支払いが必要となります。

事例4 共有関係解消対策

老後資金確保のため、共有不動産の管理、処分権原を一本化し、不動産売却を家族に託した活用事例を紹介します。

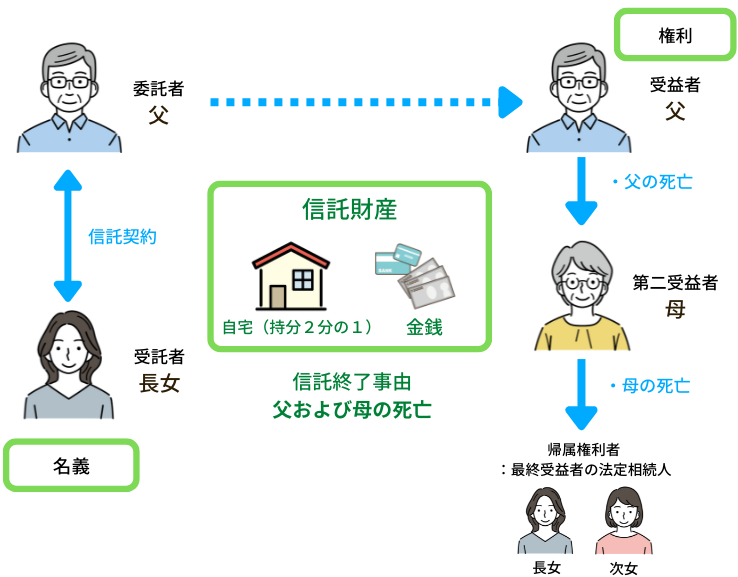

共有不動産の解消対策に家族信託を活用した具体的な事例

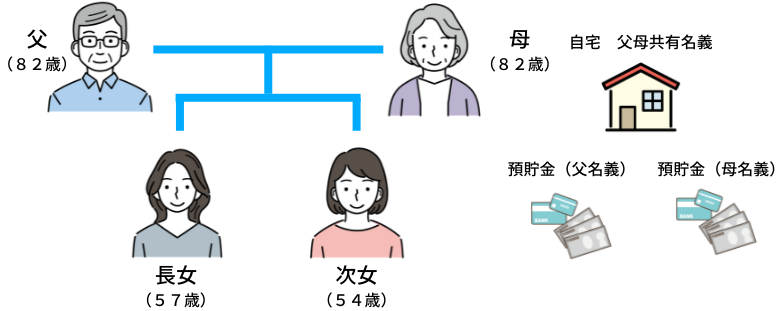

父(82歳)、母(82歳)はともに施設で生活しており、都心部にある共有名義(父母ともに持分2分の1)の自宅は現在空家となっています。長女(57歳)と次女(54歳)の2人の子供は、施設近くに居住しており、長女が両親の通帳の管理などを行っています。しかしながら、預貯金だけでは施設の費用を賄えなえそうにないので、しかるべき時に自宅を売却し、両親の施設や病院代に充てたいと考えています。そして、もし両親が他界後に財産が残っていたら姉妹2人で均等に分けたいとも考えています。

家族信託で解決!

父を委託者、父の預貯金の管理を行っている長女を受託者とする信託契約と母を委託者、母の預貯金の管理を行っている長女を受託者とする2本の信託契約を締結します。

そして、父または母亡き後は、受益者をもう一方の親、そして両親他界後は家族信託を終了させ、帰属権利者を最終受益者の法定相続人とする家族信託を活用すれば全てがきれいに解決します。

上記2本の信託契約で受託者を長女にまとめることで、実質上、父および母の不動産名義を長女に一本化することができ、不動産の共有関係を解消して不動産全体を長女が管理、処分することができます。

次に、父または母が他界した場合は、受益権が片方の親に移動するので、両親の財産を存命の親のために自由に使うことができます。

さらに両親他界時は、最終の資産承継者を法定相続人とすることで、信託契約に則って長女と次女が両親の財産を均等に受け取ることになるので、相続時の余計な争いも回避することができます。

信託1:父の財産管理のための信託

信託2:母の財産管理のための信託

もし、家族信託を利用しなかったら

父または母の意思判断能力が認知症などで消失した場合には、共有不動産の処分には共有者全員の同意が必要なことから、自宅を売却することができなくなります。

また、父または母の相続発生後、遺産分割協議の際に、もう一方の親の意思判断能力が消失しておれば、遺産分割協議をすることができなくなります。

法定後見制度を利用し、成年後見人を選任すれば、自宅の売却や遺産分割協議に対処は可能ですが、本事例の場合、当事者にそれなりの財産があるため、成年後見人には、親族ではなく、弁護士、司法書士等の専門職後見人が選任される可能性が高くなり、柔軟な財産管理ができなくなります。

また、自宅の売却には家庭裁判所の許可が必要となり、その場合、裁判所は、財産維持の観点から合理的な理由のある支出しか認めていないので、不動産の売却ができなくなる可能性があります。

両親の意思判断能力が正常な間に、任意後見制度を活用し、親族を成年後見人に立てることは可能ですが、任意後見の発効後は、弁護士、司法書士等の専門職後見監督人が選任されるので、法定後見と同じく柔軟な財産管理は期待できません。

また、弁護士や司法書士等の専門職後見人には、毎月2万円~6万円の後見人報酬の支払いが、専門職後見監督人には、毎月1~3万円の報酬の継続的な支払いが必要となります。

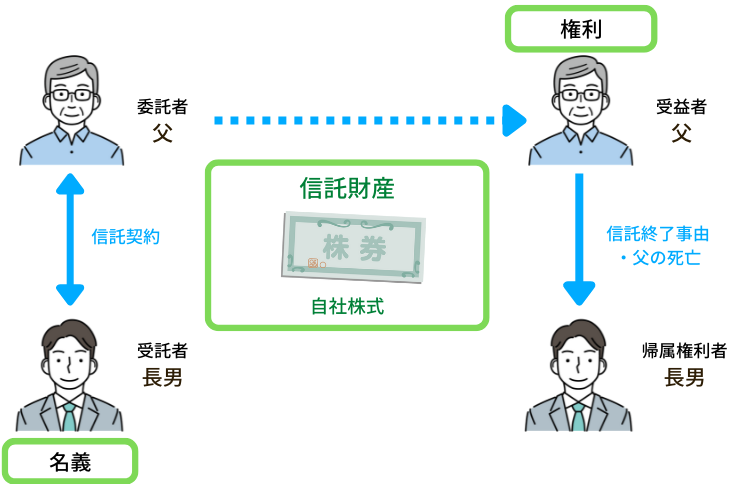

事例5 事業承継対策

オーナー企業の後継者が一人前になった段階で会社経営を後継者に任せたいという経営者のニーズに対応する家族信託を紹介します。

事業承継対策に家族信託を活用した具体的な事例

父(73歳)は、体調面の不安を抱えているため、そろそろ引退し、会社経営を専務として支えてくれている長男に任せようと考えていますが、まだ、後継者として修業中のため、当面は父親の判断で経営をできるようにしておきたいと考えています。

家族信託で解決!

自社株式を信託財産とし、委託者を父、受託者を長男とする家族信託契約を締結します。

当面の間は父が経営を担うこととするため、受託者である長男に 株式の名義が移転しても、(委託者兼受益者である)父を指図権者とすることで、議決権の行使は指図権者である父の指図に従い、受託者である後継者が 議決権を行使することになります。

そして、指図権者である父が、病気や認知症等で指図権の行使ができなくなった場合には、受託者である長男が単独で 議決権行使を行うことになります。

もし、家族信託を利用しなかったら

経営者の意思判断能力が認知症などで消失すると、本人が保有している自社株式の議決権行使ができず、会社の経営は停滞してしまいます。

万一に備えて、経営者の持つ自社株式を後継者に生前贈与する方法が考えられますが、まだ後継者が一人前になっていない状態で自社株式の大多数を生前贈与してしまうと、親子間で将来経営方針の違いで仲たがいが生じた場合、大多数の議決権を後継者が行使できる状態にあることから、事実上、経営の全てを後継者に委ねることになり、未熟な後継者の場合は、経営悪化が生じるリスクがあります。

また、株価が高い水準にある場合には、贈与税も嵩むことになります。